Důchodová reforma

02.02.2012 11:36Co vše reforma změní

Sjednaných podmínek současných penzijních připojištění se změna nijak nedotkne. Všechna stávající penzijní připojištění se státním příspěvkem budou přesunuta do tzv. transformovaných fondů, které budou i nadále spravovány na stejném principu jako nyní.

Účast v transformovaném fondu není závazná a je možné z něj kdykoliv vystoupit, vložené prostředky si vybrat nebo přejít na nové podmínky. Pokud si ale klienti neuzavřou penzijní připojištění včas, tj. do 30. 11. 2012, transformovaného fondu se nebudou moci účastnit.

Systém tří pilířů

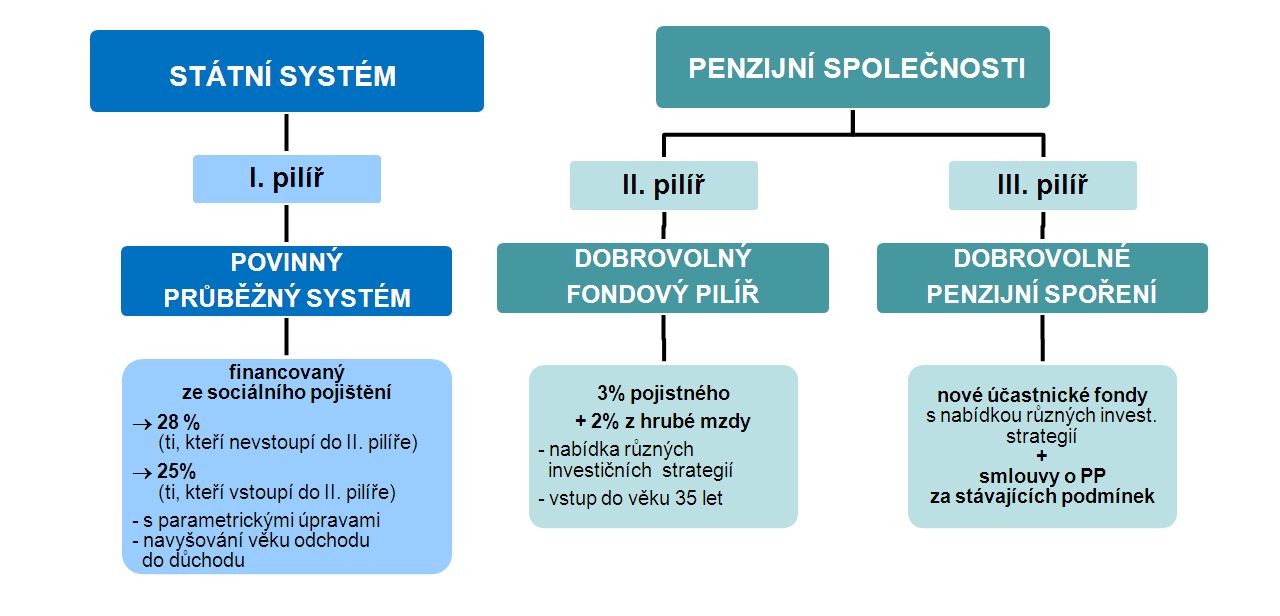

Systém důchodového zabezpečení se od 1. 1. 2013 rozdělí na tři tzv. pilíře. Každý pilíř lze chápat jako samostatný zdroj příjmů v důchodovém věku.

V současné době je důchodový systém rozdělen na pilíře dva. Na základní pilíř státního systému důchodového zabezpečení a na penzijní připojištění.

Od 1. 1. 2013 se bude důchodový systém skládat ze tří pilířů.

Státní důchodový pilíř, do kterého odvádíme 28 % z hrubé mzdy v podobě odvodů na důchodové pojištění, bude zachován. Předpokládá se reálný pokles státního důchodu.

Dosavadní systém penzijního připojištění se státním příspěvkem se pozmění pod názvem „dobrovolné penzijní spoření.“ Zůstane zachován jak státní příspěvek a daňové odpočty, tak možnost jednorázového výběru prostředků. Oproti současnosti budou penzijní společnosti klientům nabízet různé investiční strategie.

Novinkou je II. pilíř „důchodového spoření“. Vstup do tohoto systému bude dobrovolný ale bez možnosti předčasného ukončení smlouvy. Prostředky naspořené ve druhém pilíři bude možné čerpat formou postupné výplaty po dosažení důchodového věku.

Do důchodového spoření si budou moci klienti přesměrovat část odvodů na důchodové pojištění, které již nyní odvádějí. Pro možnost převést 3 % ze sociálního pojištění si klient bude muset přidávat 2 % z hrubé mzdy. Výhodou II. pilíře je, že jsou po dobu spoření v případě úmrtí střadatele prostředky dědičné.

Reforma zvýší bezpečí vkladů

Aby byl majetek klientů maximálně ochráněn, dojde k transformaci současných penzijních fondů na penzijní společnosti, jejichž majetek bude oddělen od majetku klientů. To zaručí, že pokud by došlo k úpadku penzijní společnosti, nemohou být její závazky kryty z majetku účastníků. Úspory klientů tak budou v maximální míře ochráněny.

Zavedení II. pilíře důchodového spoření především problém udržitelnosti státních financí, nikoli životní úroveň penzistů. Pokud si proto chcete udržet svou životní úroveň v důchodu, měli byste využít i jiných možností na trhu, jako jsou různé investice (podílové fondy), nákup nemovitosti a především penzijní připojištění se státním příspěvkem. Důležitá je také investice do výchovy dětí.

Správce informace: Daniel Zátopek, webmaster@inselect.cz

—————